Wielu z nas nie jest w stanie odkładać większych kwot – często pieniądze po prostu „rozpływają się” w codziennych wydatkach, a oszczędzanie schodzi na dalszy plan. Niestety, brak wiedzy sprawia, że nie każdy zdaje sobie sprawę, jak ogromną różnicę może zrobić nawet regularne inwestowanie niewielkich kwot na przyszłą emeryturę.

Małe kwoty mają sens, ale…

Inwestując po 100–500 zł miesięcznie przez kilka lat, raczej nie zostaniesz milionerem. Jednak gdy spojrzysz na długi horyzont – kilkanaście, a najlepiej kilkadziesiąt lat – regularne wpłaty mogą przełożyć się na naprawdę solidny kapitał. To właśnie on pozwoli Ci spokojniej patrzeć w przyszłość i cieszyć się lepszą emeryturą.

Inwestowanie małych kwot – kluczowe kwestie

- Długi horyzont inwestycyjny – to podstawa. Bez niego trudno liczyć na znaczące efekty.

- Systematyczność – jeśli ustaliłeś, że co miesiąc odkładasz 500 zł, trzymaj się tego planu. Nawet drobne kwoty, ale regularnie inwestowane, robią ogromną różnicę.

- Stabilny roczny zwrot – lepiej postawić na bezpieczne, sprawdzone inwestycje niż ryzykować na spekulacjach.

- Trzymaj się strategii – nawet jeśli po 2–3 latach Twoje zyski są spore, nie zmieniaj wszystkiego na raz. Cierpliwość popłaca!

Co wybrać? ETF-y, akcje, obligacje?

Jeśli nie chcesz poświęcać dużo czasu na analizy i chcesz mieć większy zwrot niż przeciętny inwestor, postaw na ETF-y. Niezależnie od tego, czy wybierzesz S&P 500, NASDAQ czy All World, w długim terminie to najprostszy i najskuteczniejszy wybór. Inwestowanie w pojedyncze spółki wymaga wiedzy i zaangażowania – ETF-y to inwestycja niemal bezobsługowa.

Inwestowanie małych kwot – ile można zarobić?

Przyjmijmy cztery scenariusze: 100, 200, 500 i 1000 zł miesięcznie. Założenia?

- Horyzont inwestycyjny – 30 lat

- Średni zwrot 7% rocznie

- Systematyczne inwestowanie co miesiąc bez żadnych przerw

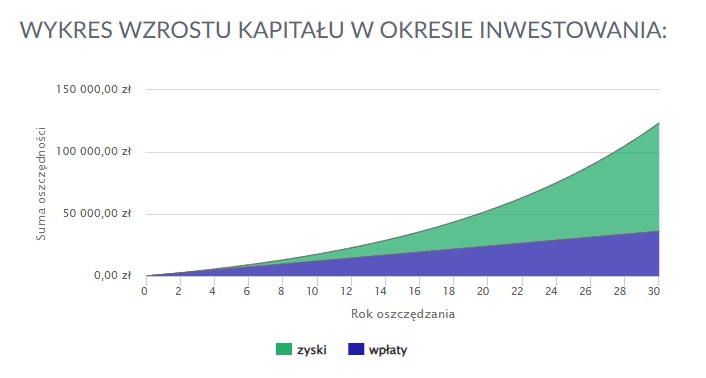

Inwestowanie 100 zł miesięcznie:

Suma wpłat: 36100 zł

Wartość zgromadzonego kapitału: 123520 zł

Po 25 latach mamy już zainwestowane ponad 123 tys. zł, czy to dużo? Wszystko tak naprawdę zależy od Was.

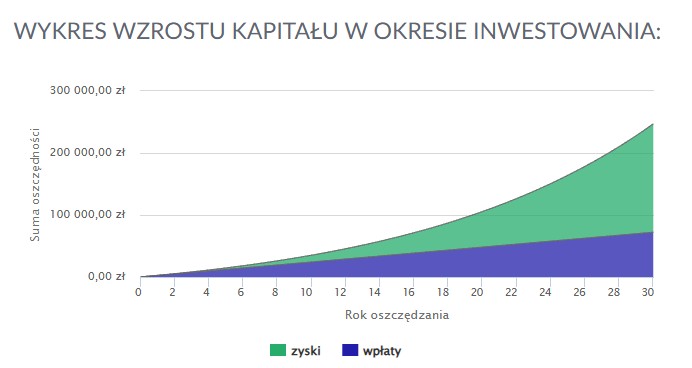

Inwestowanie 200 zł miesięcznie:

Suma wpłat: 72200 zł

Wartość zgromadzonego kapitału: 247040 zł

To „tylko” stówka więcej miesięcznie od poprzednich wyliczeń a po 30 latach będziemy mieli już ćwierć miliona złotych. To już się powoli robi suma, z którą można zaplanować coś więcej. Warto dodać, że ta kwota zacznie się już bardzo rozpędzać, dokładając kolejne 10 lat bedzie to już ponad 2 razy więcej – 531 tys. zł.

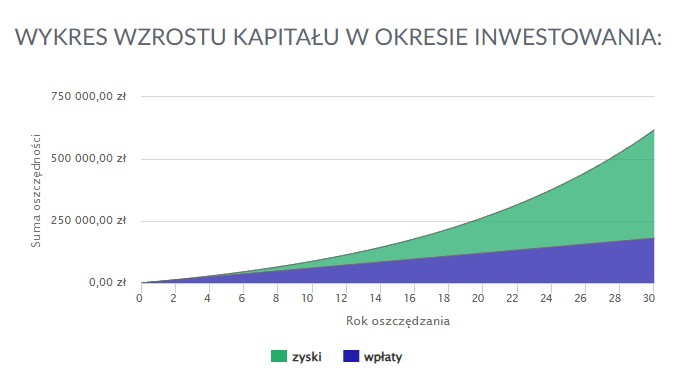

Inwestowanie 500 zł miesięcznie:

Suma wpłat: 180500 zł

Wartość zgromadzonego kapitału: 617602 zł

Po 30 latach mamy ponad 600 tys. zł i każdy kolejny rok będzie nas przybliżał do zostania milionerem, potrzebujemy 7 dodatkowych lat aby przekroczyć ponad milion złotych.

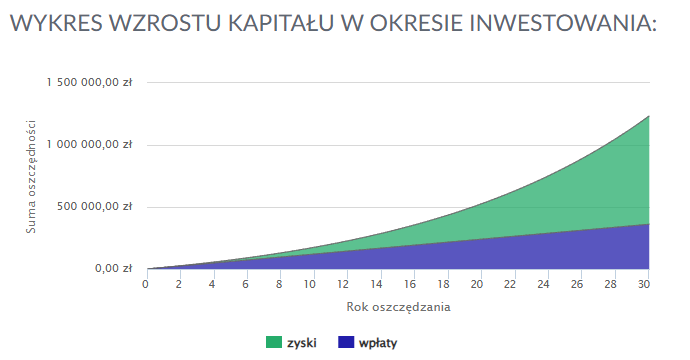

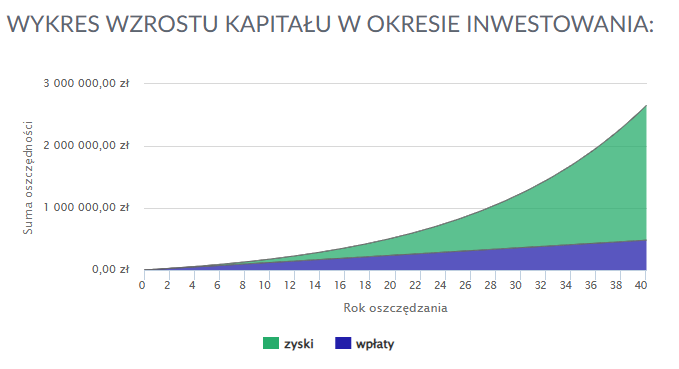

Inwestowanie 1000 zł miesięcznie:

Suma wpłat: 361000 zł

Wartość zgromadzonego kapitału: 1235203 zł

Po 30 latach mamy ponad 1,2 miliona zł, a pierwszy milion osiągnęliśmy rok wcześniej. Co się stanie gdy będziemy inwestować dalej przez kolejne 10 lat?

Porównaj te dwa wykresy, suma twoich wpłat zaczyna mieć coraz mniejsze znaczenie, Twoja kula śnieżna zaczyna się coraz bardziej rozpędzać i nie wygląda na to, że coś ją zatrzyma. Po 40 latach inwestowania wartość kapitału przekroczyła 2,6 miliona zł.

Jeśli sam chcesz się pobawić kalkulatorem inwestycyjnym – polecam ten.

Podsumowanie

Inwestowanie małych kwot jak najbardziej ma sens, kluczowe jest jednak to czego oczekujemy i jak „małe” te kwoty będą. Jeśli uda nam się oszczędzać te 1000 zł miesięcznie to możemy być spokojni o naszą emeryturę. Pamiętaj, że to czas gra kluczową rolę, im szybciej zaczniesz tym większe będą zyski w długim terminie.

Chcesz zacząć inwestować ale nie wiesz jak? Sprawdź mój post!

Wiesz jak zacząć ale nie wiesz, który ETF wybrać? Spokojnie… na to też coś zaradzimy o tutaj.

Pamiętaj, że wszystkie treści publikowane na tym blogu to wyłącznie moje subiektywne opinie i przemyślenia, oparte na osobistych doświadczeniach. Nie stanowią one rekomendacji inwestycyjnych ani profesjonalnych porad finansowych. Każdy musi samodzielnie podejmować decyzje inwestycyjne, biorąc pod uwagę własną tolerancję ryzyka i sytuację finansową.

Dodaj komentarz