Bez oszczędzania nie ma inwestowania

Decyzja o tym, że chcemy sami decydować o swojej przyszłości finansowej, to dopiero początek. Najważniejszy krok to uporządkowanie domowego budżetu. Zacznij od podsumowania wszystkich stałych wydatków – kredyt hipoteczny, rachunki, jedzenie – których nie da się uniknąć. Następnie przyjrzyj się, na co przeznaczasz resztę wypłaty i zastanów się, czy wszystkie te wydatki są naprawdę niezbędne. Pamiętaj, że chodzi o znalezienie balansu – nie musisz rezygnować ze wszystkiego, ale warto świadomie zarządzać swoimi pieniędzmi.

Inwestowanie to twój następny krok!

Oszczędzam X zł miesięcznie – co dalej?

Świetnie, że regularnie odkładasz środki! To pierwszy i najważniejszy krok do budowania finansowej niezależności. Teraz czas na wybór odpowiedniej strategii inwestycyjnej. Jako początkujący inwestor masz dwie główne, bezpieczne opcje: obligacje skarbowe i ETF-y.

Co to są ETF-y?

ETF-y to tzw. „koszyki spółek”. Przykładowo, ETF S&P 500 to zestaw pięciuset największych firm z USA, z różną wagą każdej spółki – jedna może stanowić 1% wartości funduszu, inna tylko 0,15%. Dzięki temu inwestując w jeden ETF, automatycznie dywersyfikujesz swój portfel i minimalizujesz ryzyko związane z upadkiem pojedynczej firmy.

Jak wybrać strategię inwestycyjną?

Możesz postawić na pełne bezpieczeństwo i przeznaczyć wszystkie środki na obligacje skarbowe – wtedy ryzyko jest praktycznie zerowe (chyba że państwo zbankrutuje, co jest bardzo mało prawdopodobne). Druga opcja to połączenie ETF-ów i obligacji, np. 80–90% środków na ETF-y, a resztę na obligacje. ETF-y są stosunkowo bezpieczne, bo dywersyfikacja zmniejsza ryzyko, jednak pamiętaj – akcje mogą spadać, a okresy bessy trwają zwykle od kilku miesięcy do nawet kilku lat.

W długim terminie i tak wygrywamy

Jeśli Twój horyzont inwestycyjny to 20–30 lat, nie musisz się przejmować okresami bessy, o ile konsekwentnie inwestujesz i nie wycofujesz środków w trakcie spadków. Historycznie, nawet jeśli inwestowałeś na samym szczycie przed krachami, po 30 latach S&P 500 zawsze przynosił zyski.

Gdzie kupować ETF-y i obligacje skarbowe?

Obligacje skarbowe możesz kupić w banku Pekao SA lub PKO BP. Osobiście polecam Pekao SA – interfejs jest prosty i intuicyjny.

ETF-y polecam kupić na platformie XTB, która nie pobiera prowizji do miesięcznego obrotu w wysokości 100 tys. euro i nie nalicza opłat za prowadzenie rachunku. Przed założeniem konta warto jednak sprawdzić aktualne warunki.

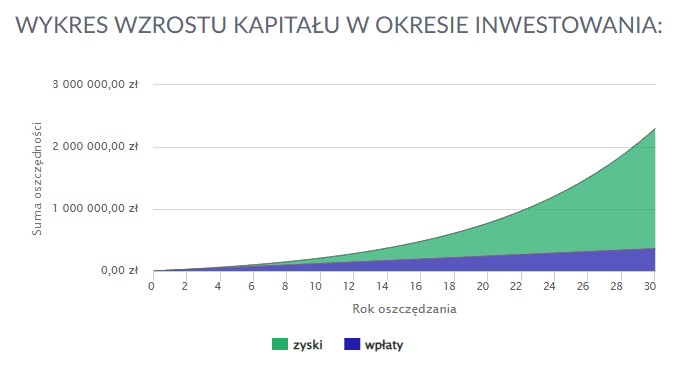

Ile można zarobić? Magia procentu składanego

Załóżmy, że co miesiąc odkładasz 1000 zł i planujesz inwestowanie w ETF S&P 500, który w ostatnich 30 latach przynosił średnio ok. 10% rocznie.

Po 30 latach Twoje wpłaty wyniosą łącznie 361 tys. zł, ale dzięki procentowi składanemu wartość zgromadzonego kapitału przekroczy 2,2 mln zł! To pokazuje, jak ogromną różnicę robi regularne inwestowanie w porównaniu do „trzymania” pieniędzy na koncie.

ETF-y – ACC czy DIST? Który wybrać?

O tym, czym się różnią ETF-y typu ACC i DIST, opowiem w następnym poście.

Podsumowanie

Świadome zarządzanie budżetem, regularne oszczędzanie i inwestowanie w ETF-y oraz obligacje to prosta droga do finansowej niezależności. W długim terminie rynek zawsze rósł, a procent składany działał na Twoją korzyść. Zacznij już dziś i dołącz do społeczności Pamiętnika Inwestora! Sprawdź moje cele i plany na tego bloga tutaj.

To nie są porady inwestycyjne – tylko moje doświadczenia

Pamiętaj, że wszystkie treści publikowane na tym blogu to wyłącznie moje subiektywne opinie i przemyślenia, oparte na osobistych doświadczeniach. Nie stanowią one rekomendacji inwestycyjnych ani profesjonalnych porad finansowych. Każdy musi samodzielnie podejmować decyzje inwestycyjne, biorąc pod uwagę własną tolerancję ryzyka i sytuację finansową.

Dodaj komentarz